(报告出品方/作者:光大证券,孙未未,朱洁宇)

1、行情与估值回顾

2022年1月1日~2022年11月28日A股纺织服装行业累计下跌17.67%,排名申万 一级行业中的第17名、位居全行业中游,子行业中纺织制造和服装家纺分别 -15.98%、-18.42%。行业估值方面,截至2022年11月28日A股纺织服装行业PE (ttm)为22倍,子行业纺织制造、服装家纺分别为21倍、22倍,纺织服装、纺 织制造、服装家纺行业2010年以来的历史均值水平分别为30倍、34倍、28倍, 当前估值均低于历史平均水平,处于历史19.94%、15.48%、28.91%的分位数 水平。

港股代表纺织服装公司行情表现方面,2022年1月1日~2022年11月28日港股纺 织服装行业市值超千亿的龙头公司安踏体育、李宁跌幅分别为27.99%、35.48%、 均跑输同期恒生指数累计涨跌幅(-25.68%),制造龙头申洲国际跌幅为53.56%。 估值方面,代表公司安踏体育、李宁、申洲国际、波司登、滔搏、特步国际2022 年11月28日PE(ttm)分别为25倍、29倍、23倍、15倍、11倍、17倍,估值均 低于2017年以来历史平均水平,处于历史20.14%、27.11%、9.97%、5.99%、 5.11%、53.66%分位数水平。

2、行业业绩回顾

2.1、品牌服饰行业

2.1.1、行业总览:前三季度收入、归母净利润同比-6%、-50%

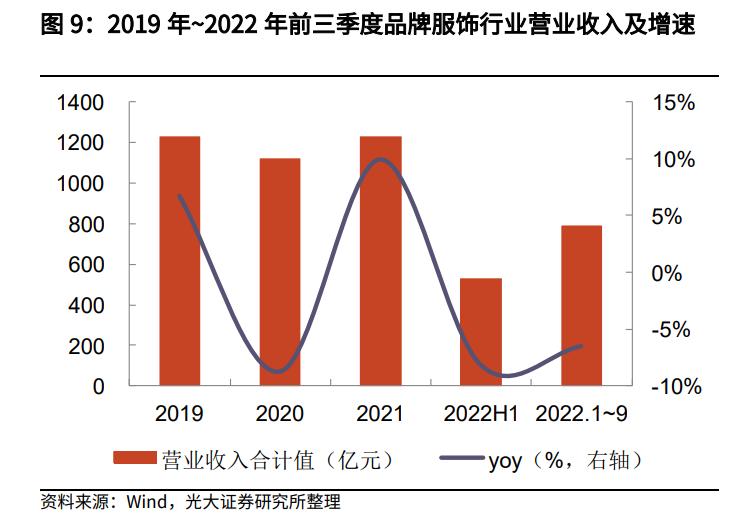

我们统计了品牌服饰行业分属于 10 个子行业的 A 股合计 34 家公司,2022 年前 三季度行业收入及归母净利润在疫情影响下同比下滑,降幅与上半年相比均有收 窄。2022 年前三季度品牌服饰行业合计营业收入为 789.36 亿元、同比下滑 6.48%,归母净利润 39.96 亿元、同比下滑 50.28%。

分季度来看,2022Q1~Q3 行业收入分别同比下滑 3.14%、13.54%、3.03%,归 母净利润分别同比下滑 35.91%、84.93%、27.54%。22Q3 收入及利润端同比 均为下滑主要系三季度国内疫情仍存在反复,线下门店客流、消费者消费信心均 受到影响所致,此外,在外因扰动下部分费用刚性致使归母净利润同比降幅大于 收入。但随着疫情逐步受控,22Q3 行业收入及利润端降幅环比 22Q2 均有收窄。

2.1.2、子行业分析:运动服饰景气持续,高端服饰、内衣22Q3收入增速转正

观察 A 股和港股各品牌服饰行业样本公司,2022 年前三季度子行业销售表现均 受到疫情扰动,逐季来看,二季度为低谷、受疫情影响最为明显,三季度多数子 行业业绩/零售端已现改善。 1)港股运动服饰:行业持续高景气,22Q3 零售流水增速环比 Q2 回升 统计港股 4 家运动服饰代表公司零售流水表现,随着 Q3 疫情逐步受控,受益于 运动服饰行业的高景气,单三季度各公司零售流水增速环比二季度均有加快,但 从披露数据的公司来看,Q3 库存仍处于偏高水位、需待进一步消化。

2)A 股品牌服饰:22Q3 多数子行业业绩环比改善 我们统计了品牌服饰行业分属于 10 个子行业的 A 股合计 34 家公司,分别汇总 这些上市公司表现来观察子行业的发展情况。但部分子行业如箱包、内衣样本较 少(内衣2家、箱包1家),对行业的代表意义相对较弱。 从收入及利润端增速的绝对值水平来看,前三季度疫情背景下户外子行业在国内 外露营需求提升的带动下收入及利润端同比均实现增长,分别同比+31.11%、+26.66%;箱包(开润股份)收入端增速较快、同比+37.19%,但利润端同比-53.84%承压;其余子行业收入及利润端同比均为下滑,其中高端服饰、家纺、中高端男装以及内衣收入端同比降个位数、幅度相对较小,大众服饰、童装以及鞋类收入端下滑压力较大、同比降幅均在 10%左右。

从单三季度表现来看,收入端,户外、箱包收入端延续较快增长,高端服饰、内 衣收入端增速环比 Q2 转正,其余子行业收入端降幅环比均有收窄至个位数;利 润端,户外板块利润端增速环比转为下滑(主要为三夫户外、探路者单三季度亏 损导致),鞋类利润端降幅扩大(主要为奥康等公司单三季度亏损),中高端男 装利润端增速环比转正,其余子行业利润端降幅均有明显收窄。

2.2、纺织制造行业

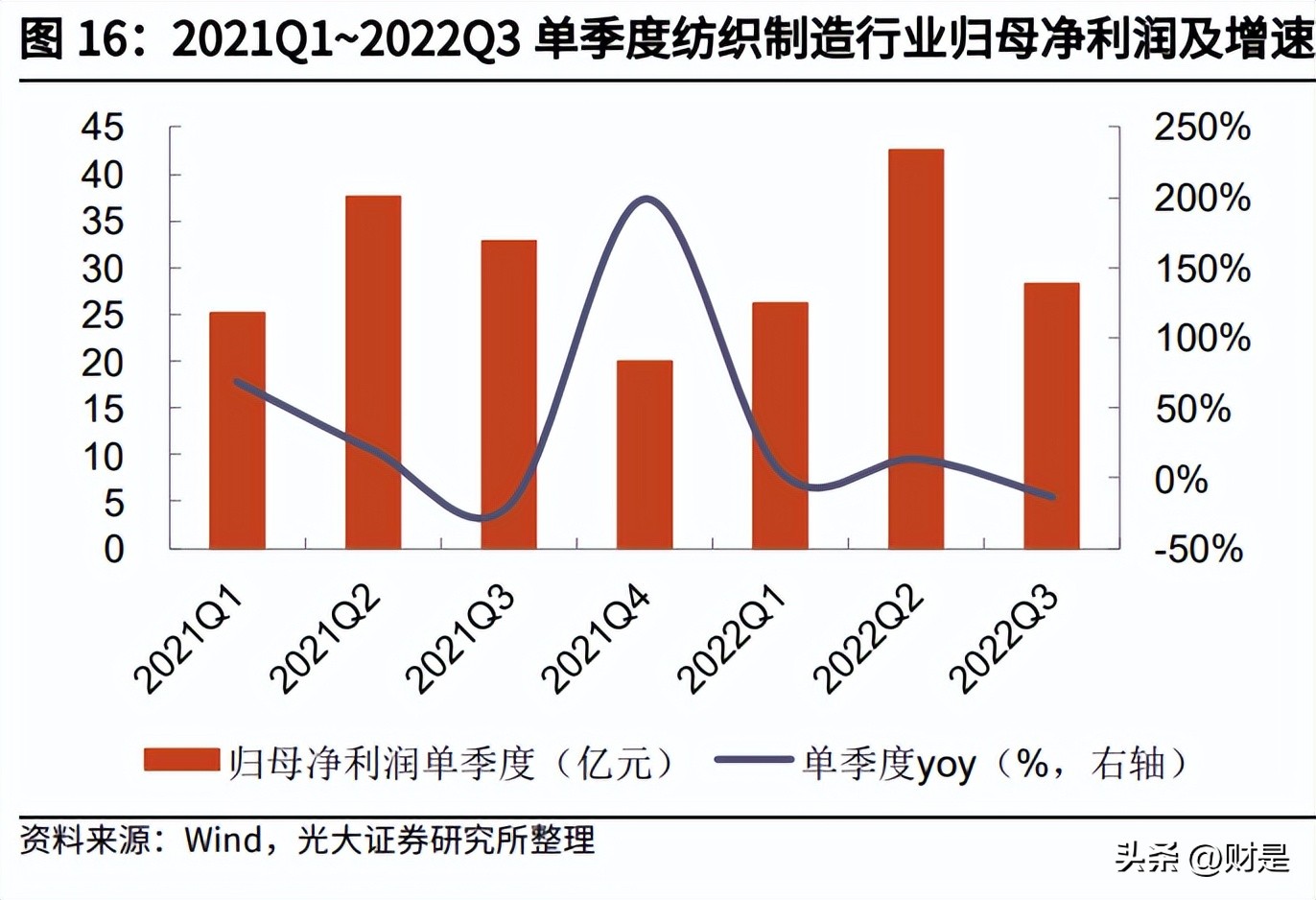

行业总览:前三季度收入、归母净利润同比+10%、+1% 我们统计了纺织制造行业分属于 10 个子行业的 A 股合计 53 家公司,2022 年前 三季度纺织制造行业营业收入为 1277.09 亿元、同比增长 9.95%;归母净利润 为 97.11 亿元、同比增长 1.46%。拆分季度之间的变化来看,2022Q1~Q3 行业收入分别同比+11.46%、+10.54%、 +8.05%,归母净利润分别同比+3.87%、+13.19%、-13.89%,22Q3 环比 Q2 业绩增速放缓与外需走弱、疫情影响下内需不振有关。

子行业分析:前三季度丝麻织品、毛纺、产业用纺织品收入增速领先。从子行业体量上来看,棉纺织、服装制造收入占比较大,前三季度收入各占 33%、 18%。其中棉纺织子行业包含华孚时尚、百隆东方、鲁泰等,合计收入增幅低于 总体,且归母净利润呈现同比下滑;服装制造龙头华利集团前三季度收入、归母 净利润分别同比+21.68%、+22.46%,22Q1~Q3 收入分别同比+11.39%、 +28.55%、+23.33%,Q3 收入增速较 Q2 略有放缓、但仍保持了理想水平,归 母净利润分别同比+12.40%、+27.99%、+25.07%。

从收入及利润端增速的绝对值水平来看,前三季度各子行业收入同比均实现不同 程度的增长,其中丝麻织品、毛纺、产业用纺织品、服装制造增速领先,分别同 比+16.35%、+16.10%、+15.85%、+14.98%;归母净利润端毛纺、其他制造、 服装制造、辅料增速领先,分别同比+37.14%、+19.68%、+19.50%、+14.09%。 单三季度棉纺织、印染、毛皮收入增速较 Q2 提升,其余子行业收入增速受内外 需影响同比均有放缓、化纤转为同比下滑。

3、品牌服饰行业:国货崛起趋势不改,疫后复苏弹性可期

2022 年以来受国内疫情多点散发影响,服装作为典型可选消费品类零售受疫情 影响较大,1~10 月统计局社零数据中的服装零售额累计同比-4.40%。其中上半 年 3~5 月受损最大,服装单月零售额分别同比-12.70%、-22.80%、-16.20%; 6~8 月疫情逐步受控、但高温天气和消费信心走弱亦带来不利影响,综合多因素下服装零售额同比增速呈现温和改善、弱复苏,单月分别同比+1.20%、+0.80%、 +5.10%;9 月随着疫情反复,服装零售额增速转为下滑、单月同比-0.50%;10 月受“双十一”大促虹吸效应影响,服装零售额单月同比-7.50%。

3.1、运动服饰行业长期景气,继续看好国货品牌加速崛起

3.1.1、运动服饰行业前景广阔,政策助推行业持续景气

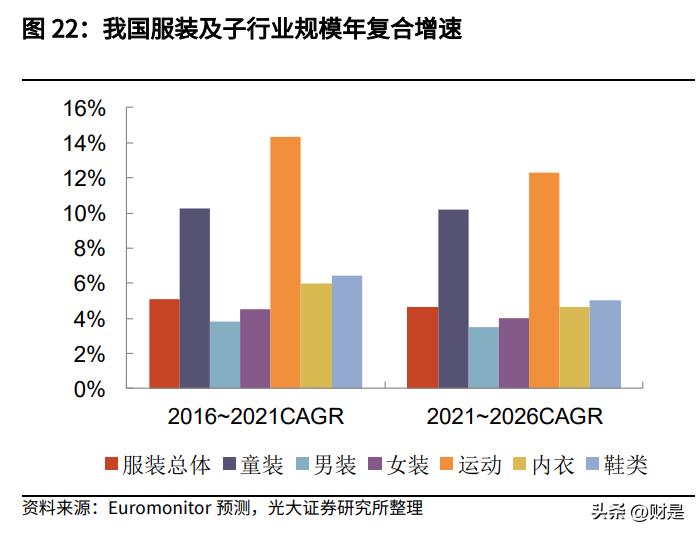

我国运动服饰行业是服装行业里增速最高、景气度最好的子行业。根据 Euromonitor 统计,按零售额计,2021 年我国运动服饰行业规模为 3718.20 亿 元,2016~2021 年年复合增速为 14.32%、明显高于服装行业总体的 5.09%,在 服装总体中的渗透率为 13.36%(相较于 2016 年提升了 4.59PCT)。除了 2010~2013 年行业调整期外,运动服饰行业增速均高于服装行业总体。根据 Euromonitor 预测,2021~2026 年我国运动服饰行业规模年复合增速为 12.31% (服装行业总体为 4.66%),延续高景气、且继续领跑服装行业总体。从细分 品类来看,2016~2021 年、2021~2026 年(预测)运动服饰的年复合增速亦明 显领先于服装行业其他细分品类。

我国人均运动服饰消费金额以及运动参与率均不及美国,未来存较大提升空间。 我国人均运动服饰消费金额从2016年20.80美元提升至2021年40.40美元, 2016~2021年年复合增速为14.20%。但与发达国家相比,2021年我国人均运动服饰支出仅约为美国的1/10、韩国的1/3、日本的1/2。因此,未来随着消费升级 我国运动服饰人均支出存在较大的提升潜力。此外,2020年我国居民体育运动 参与率为37.20%、较2014年提升3.30PCT,但与2020年美国体育运动参与率 75.60%相比仍有较大差距。

运动服饰行业在上半年疫情扰动下依然展现出不错的经营韧性。收入端来看, 2022年上半年运动服饰行业收入同比增长19.71%、在子行业中增速居于前列, 亦高于品牌服饰行业总体2.58%的增速;利润端来看,2022年上半年运动服饰行 业归母净利润同比增长4.35%,而品牌服饰行业总体同比下滑24.61%、疫情致 使多数子行业利润承压。我们认为运动服饰行业长期有望保持高景气度,疫情扰 动下,业绩恢复速度亦快于品牌服饰其他子行业。

体育产业相关政策从多维度作出指引、助推行业持续景气。2022 年上半年在国 内疫情呈多点散发的趋势下,国家体育总局等政府机构亦出台相关支持政策,助 力企业走出疫情影响、提升居民进行体育运动的热情。例如,7 月国家体育总局 出台《关于体育助力稳经济促消费激活力的工作方案》,从加大助企纾困力度和 加大体育产品供给两个维度提出 15 条共 42 项具体举措;上海体育总局发布《关 于支持体育企业抗击疫情加快恢复发展的实施细则》、出台 10 项措施助企纾困。 此外,今年以来我国多地区发放体育消费券,激发体育消费市场活力,进一步提 升和带动群众体育消费水平和消费动力。

另外,我国亦出台了关于青少年体育运动的相关政策,进一步提高了青少年参与 体育运动的积极性。例如,2022 年 7 月国家体育总局办公厅、教育部办公厅与 国家发展改革委办公厅联合发布《关于提升学校体育课后服务水平,促进中小学 生健康成长的通知》,引导支持体校、体育俱乐部等专业力量进入校园开展课后 体育服务,促进“双减”政策落到实处,通过多方聚力促进青少年健康成长。 2022 年 11 月国家体育总局联合国家发展改革委等七部门共同印发了《户外运动 产业发展规划(2022—2025 年)》,指出到 2025 年户外运动产业总规模超 3 万亿元,该《规划》是对此前 2014 年《关于加快发展体育产业促进体育消费的 若干意见》(即“46 号文”)、2021 年《全民健身计划(2021-2025 年)》以 及 2016 年《冰雪运动发展规划》的承接和引申。

3.1.2、运动项目走向多元化、细分化,新兴项目存发展潜力

运动项目走向多元化、细分化,新兴项目存发展潜力。随着居民收入水平的增加、 体育消费升级以及体育项目多元化发展,越来越多的年轻消费者开始投入到更加 细分的新兴体育运动中,例如瑜伽、普拉提、攀岩、冰雪运动、露营等。同时《户 外运动产业发展规划(2022—2025 年)》出台亦在带动行业走向多元化发展、 丰富增长极。根据波士顿咨询,目前足球、篮球仍为市场主流运动项目,但滑雪、 街舞、健身操、帆船、滑板、水上运动、露营等项目在社交媒体上提及次数增幅 较高。根据波士顿咨询,其预测街舞、滑板、瑜伽以及飞盘在未来 1~2 年内有 望成为主流关注项目,冲浪、攀岩、越野跑、江河运动在未来 3~5 年内有望成 为主流关注项目,总体来看,新兴运动项目具备成长潜力,消费群体有望进一步 拓宽。

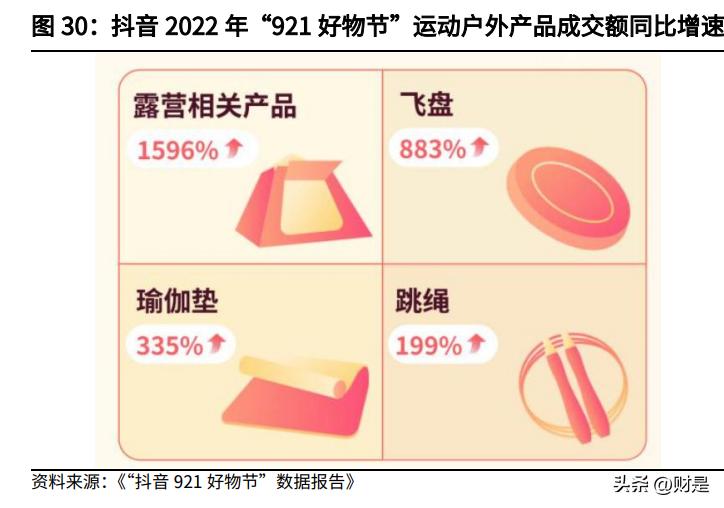

户外产品线上销售提速、热度抬升。根据抖音电商数据,2022 年“抖音 921 好 物节”期间,抖音电商运动户外相关产品成交额同比增长 156%,今年刘畊宏“毽 子操”持续带动消费者居家健身的热情,适合居家运动的瑜伽垫、跳绳在活动期 间成交额分别同比增长 335%、199%,随着飞盘、户外露营进入更多人的视野, 飞盘、露营成交额同比增速达 883%、1596%。根据欧特欧咨询,今年“双十一” 期间运动行业中冰雪运动热度高涨,冰上运动、滑雪运动产品线上成交额同比增 速分别达 157%、121%,同时后疫情时代,消费者更加青睐近距离的周边运动, 户外服类目线上成交额同比增速超 31%,骑行、垂钓、体育用品、户外装备、 户外鞋包行业线上成交额增速加快。

细分项目中,2020 年以来在疫情催化下户外露营逐渐进入大众视野。根据《2022 年抖音电商十大潮流生活趋势报告》,过去一年 42.2%的抖音用户将户外休闲 运动作为重要的娱乐放松方式,有 38.5%的用户表示一年会安排 6 次以上户外 休闲活动,在每年都会参加户外活动的用户中,16.8%的用户会选择露营。根据 《百度&京东:2022 年 618 消费趋势洞察报告》,便携桌椅床、帐篷/垫子、野 餐用品在京东“618”大促期间成交额分别同比增长 541%、165%、142%。户 外露营现已成为当下消费者喜爱的、热门的假日与周末休闲生活方式。我国露营 人群与频次的增加促使户外露营装备行业的市场需求快速增长。

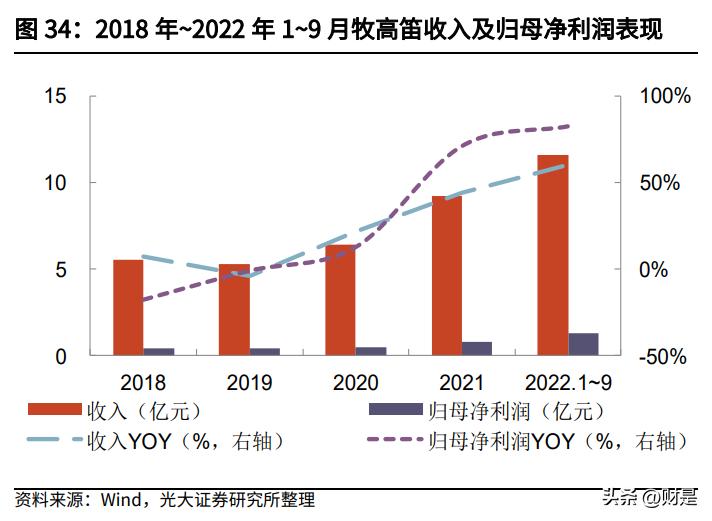

伴随着运动形式走向多元化、细分化,布局新兴运动项目的运动服饰品牌亦取得 不错的销售表现。例如,露营装备代表品牌牧高笛 2020 年以来业绩快速增长, 2022 年前三季度收入和归母净利润分别同比增长 59.96%、82.35%;安踏体育 旗下迪桑特和可隆体育分别布局滑雪、露营领域,2022 年前三季度销售表现亮 眼、受疫情影响较小,2022Q1~Q3 零售流水合计分别同比增长 40~45%、 20~25%、40~45%。

3.1.3、国际龙头销售表现疲弱,国内龙头锐意提升市场份额

一方面,我们看到部分优秀国产品牌的份额提升。近年来国潮崛起趋势、叠新疆 棉事件契机,2021 年国产运动服饰龙头份额实现提升、而国际龙头有所下降; 按零售额计,国产龙头安踏、李宁、特步品牌份额 2021 年分别同比提升 0.7PCT、 1.4PCT、0.2PCT 至 9.3%、8.2%、4.8%,而国际龙头 Nike、Adidas 品牌份额 分别同比下降 0.9PCT、2.5PCT 至 19.1%、14.6%。总体来看,国产龙头通过把 握国潮崛起机遇,积极提升产品力、品牌力,市场份额有望进一步巩固提升。

另一方面,我们看到国产运动服饰公司积极布局多品牌、拓展第二增长曲线、覆 盖多个细分市场,从而提升了整体的公司份额。按零售额计,2021 年 Nike 公 司在中国市场的份额为 25.2%、位列第 1 名,而安踏体育在多品牌战略推动下 2021 年超越 Adidas 成为我国运动服饰市场第二大公司,市占率达 16.2%、相 较 2017 年提升 5.2PCT,旗下品牌斐乐 2021 年品牌市占率为 6.9%、相较 2017 年提升 4.3PCT、排名也上升至第 5 名,2021 年我国运动服饰品牌份额 TOP5 中安踏体育公司已占据 2 席。

自 2021 年新疆棉事件以来,Nike 和 Adidas 大中华区销售表现较为低迷、收入 增速暂未有明显回升。其中,Nike 在 FY21Q4、FY22Q1 受新疆棉事件影响大中 华区收入同比增速分别放缓至 9%、1%,此后 Nike 大中华区收入增速已连续四 个季度同比下滑,2022 年上半年受疫情影响,其于截至 5 月 31 日的 FY22Q4收入同比下滑 20%,FY23Q1 收入增速仍未恢复、同比下滑 13%;Adidas 已连 续六个季度大中华区收入同比下滑,在截至 9 月 30 日的前三个季度 FY22Q1~Q3,其收入同比下滑 35%、35%、27%。

对比来看,国产运动服饰龙头抓住国潮机遇、乘势而上。新疆棉事件发生的当期, 2021 年上半年以来国产运动服饰龙头收入平均增速在 20%左右。2022 年上半 年全国疫情虽呈多点散发,但国产龙头收入平均增速仍超 20%、远超 Nike、 Adidas,体现了较强的经营韧性。与此同时,从 2022 年“双十一”天猫榜单来 看,按成交额排名,虽然耐克仍继续蝉联第 1 名,但国产品牌安踏、李宁表现好 于阿迪达斯,位列第 3、4 名,且特步排名上升 1 名至第 9 名,鸿星尔克今年新 上榜、位列第 10 名。

国内运动龙头价格带上探、与国际龙头价差逐渐缩小。国内外运动龙头均价对比 来看,2021 年以来国内龙头安踏、李宁品牌销售均价均有提升,2022 年 10 月 单月销售均价相较 2021 年 1 月分别提升 27%、13%,而 Nike、Adidas 由于销 售疲弱、库存增加、折扣力度加大,单月销售均价分别下降 30%、6%。与此同 时,国内运动龙头在科技驱动下积极推新,拔高产品价格带、彰显品牌专业形象, 目前安踏、李宁运动鞋价格带已上探至近 2000 元、与国际龙头的差距在逐渐缩 小。

国产运动服饰品牌在科技加持下推出尖端产品、不断优化品牌形象。在跑鞋方面, 近年来国产品牌在专业属性较强的碳板跑鞋上发展势头较为强劲,在体育赛事中 亦接连斩获佳绩。例如,在 2022 年柏林马拉松中阿贝特穿着尚未上市的李宁飞 电 3.0 ULTRA 夺得男子季军,这是国产品牌首次登上六大马拉松之一的领奖 台;2022 年尤金世锦赛女子马拉松中厄立特里亚选手穿着特步 160X 2.0 跑鞋取 得第四名的成绩。

国产品牌愈发注重打造自身的核心技术,通过技术驱动产品力的提升,例如,特 步于 2022 年 9 月 5 日在品牌发布会上推出了新一代冠军版跑鞋 160X 3.0 PRO, 其采用全球首创 PISA 超临界发泡技术,价格带进一步上探至 1299 元,且与 Nike Air Zoom Alphafly NEXT%相比,特步 160X 3.0 PRO 减震、耐磨、湿态介面止 滑性能分别提升 6%、21%、12%;李宁䨻轻弹科技应用于旗下飞电、绝影、越 影系列,其中飞电 2.0 ELITE 价格带上探至 2099 元。

3.2、国潮崛起趋势延续,国货品牌把握机遇、焕新升级

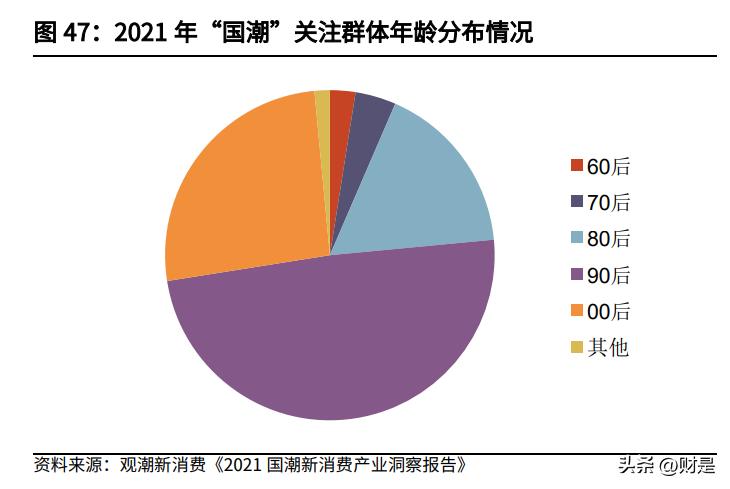

随着我国经济发展和民族文化自信的增强,越来越多年轻一代消费者偏好购买国 产品牌。当前 Z 世代逐渐成为消费主力,其民族自信心更强、对“国潮”的关 注度更高,国潮品牌的渗透率将得到提升。在消费偏好方面,根据艾瑞咨询调研 显示,我国约 73%的年轻人群在购买运动装备时更加偏好国产运动品牌,其中 李宁、安踏、鸿星尔克、特步等主流国潮品牌受到年轻人群的欢迎;从消费者的 角度来看,我国年轻人群认为国潮运动品牌具备产品质量好、蕴含中华文化价值 观、专业、具有创新精神、潮流感十足等特点。

国潮崛起趋势成为常态化,国货品牌把握机遇、加速革新。根据 Brand Finance 发布的“2022 年全球最有价值的 50 个服饰品牌”,国产品牌中安踏、李宁、波 司登分别位列第 17、44、48 名,与去年名次相比,安踏持平、李宁为新上榜品 牌、波司登排名上升一名。根据普华永道统计,我国前 50 强全球品牌在发达国 家市场的知名度逐年上升,2021 年相较于 2018 年上升 4.9PCT。今年天猫“双十一”大促期间,国产优质细分龙头亦表现不俗。从服装各类目榜 单来看,按成交额排名,运动户外类目上榜的国产品牌数量增加 1 席,除安踏、 李宁、特步外,今年鸿星尔克新上榜、位列第 10 名;女装类目中波司登超越优 衣库位列第 1 名;母婴亲子类目中巴拉巴拉继续强势、蝉联第 1,超越国际品牌 Nike 儿童。

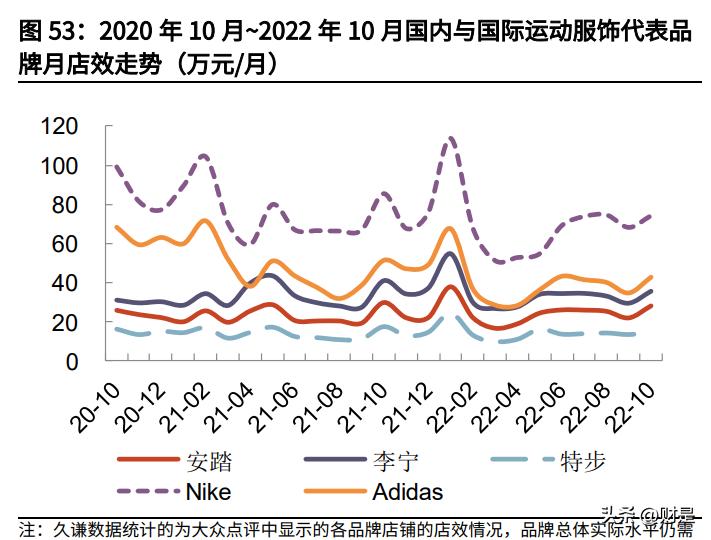

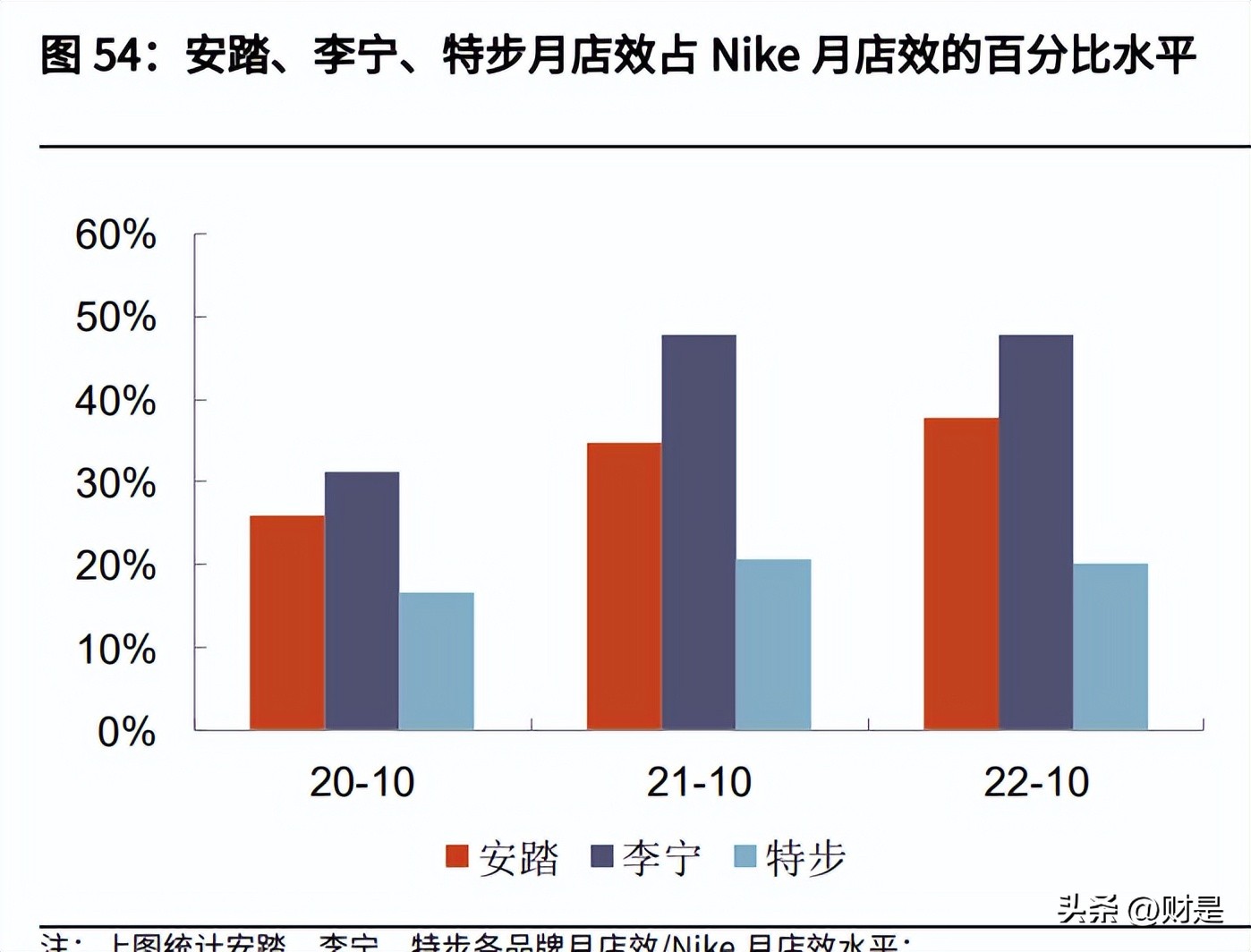

从线下渠道表现来看,国内外运动服饰品牌的店效差距有所缩小。根据久谦数据, 2020 年 10 月以来国内运动服饰品牌月店效波动较小,而 Nike、Adidas 月店效 有较为明显地下降,2022 年 10 月较 2020 年 10 月分别下降 25%、37%。此外, 以 Nike 为基准,2020 年 10 月安踏、李宁、特步月店效分别为 Nike 的 26%、 31%、17%(此处系简单对比,未考虑门店大小、类型、位置等实际差异),而 2022 年 10 月该比重分别提升至 38%、48%、20%,亦显示国产龙头与国际品 牌的店效差距在缩小。

国产运动龙头亦在增加购物中心门店布局、优化渠道质量。例如,安踏品牌截至 2021 年末购物中心门店数量占比接近 30%,其计划未来购物中心门店数量占比 将提升至 35%左右;李宁品牌 2021 年上半年以来,购物中心流水贡献持续提升, 2021H1、2021 年全年以及 2022H1 购物中心流水贡献同比均提升高单位数。总 体来看,伴随着国潮崛起,国货品牌未来在购物中心的议价能力有望得到提升。 与此同时,以多品牌集团安踏体育为例,其主品牌安踏在入驻购物中心时可以与 FILA、迪桑特、始祖鸟等其他品牌一起组合向商场议价,进而享受到更加优质的 渠道资源。

3.3、后疫情时代存结构性机会,期待后续复苏弹性

3.3.1、20年疫情后业绩复盘:运动服饰、高端服饰、户外韧性强

复盘品牌服饰子行业 2020 年以来疫情后的业绩表现: 2020 年上半年疫情后,子行业运动服饰、高端服饰、家纺、中高端男装展现出 较强的经营韧性、在 2020Q3~Q4 收入便已恢复增长,而大众服饰、童装、鞋类、 箱包受疫情影响程度较大、恢复速度较慢,2020Q3~Q4 收入降幅逐步收窄、后 续逐渐恢复增长。 2021 年业绩复苏弹性方面,运动服饰、高端服饰、户外 2021 年收入和归母净 利润同比增速均展现出较快的反弹幅度。其中,运动服饰主要受益于赛道的高景 气和龙头公司的相对较强的品牌力和经营能力;高端服饰主要基于高端消费需求 韧性较强;户外主要受益于后疫情时代,消费者更加注重参加户外活动、加强体 育锻炼。

3.3.2、线下、购物中心占比高的品牌复苏弹性可期

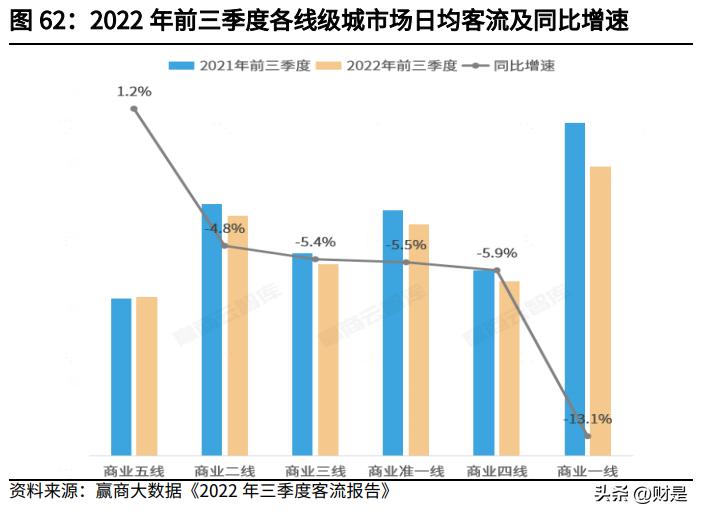

高线城市前三季度受疫情影响较大,后续复苏弹性可期。根据赢商大数据统计, 2022 年前三季度其监测的 5625 家 3 万平方米以上的购物中心客流同比下滑 7.5%,单三季度购物中心场日均客流环比增长 22.2%。分城市级别来看,2022 年前三季度商业五线城市客流表现最好、同比增长 1.2%,而商业一线城市由于 上半年疫情反复影响客流降幅最大、同比下滑 13.1%,但相比上半年 23.8%的 降幅已明显收窄。 相比于下沉市场,高线城市的购物中心具备庞大且稳固的消费基本盘,客流韧性 更强,在疫情影响减退后有望实现快速复苏,因此线下、购物中心占比较高的品 牌疫情后的复苏弹性相对较大。

3.3.3、消费支持政策提振消费信心,利好大众消费市场

消费相关提振政策带动消费热情、利好大众消费市场。今年以来各地政府通过发 放消费券的形式刺激消费需求。例如,上海于 2022 年 8 月至 11 月发放总额 10 亿元的“爱购上海”消费券,助力消费回升;成都从 2022 年 10 月 1 日起,开 展 2022“烟火成都”消费券促消费活动,发放 4 亿元消费券。

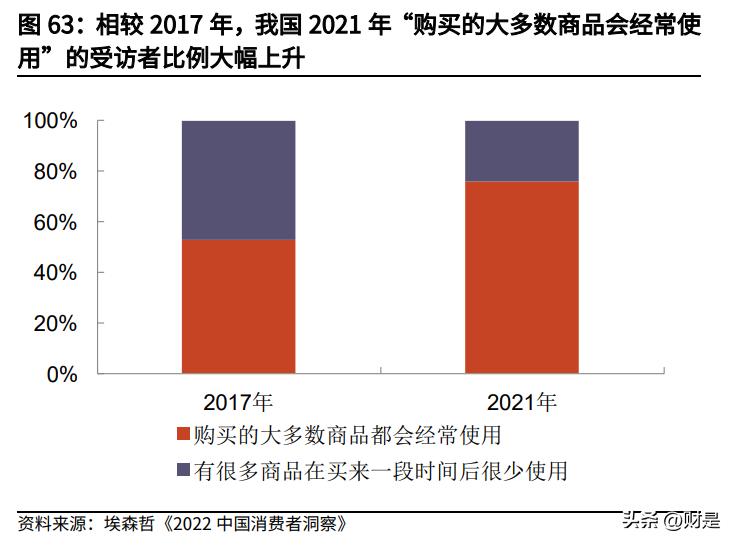

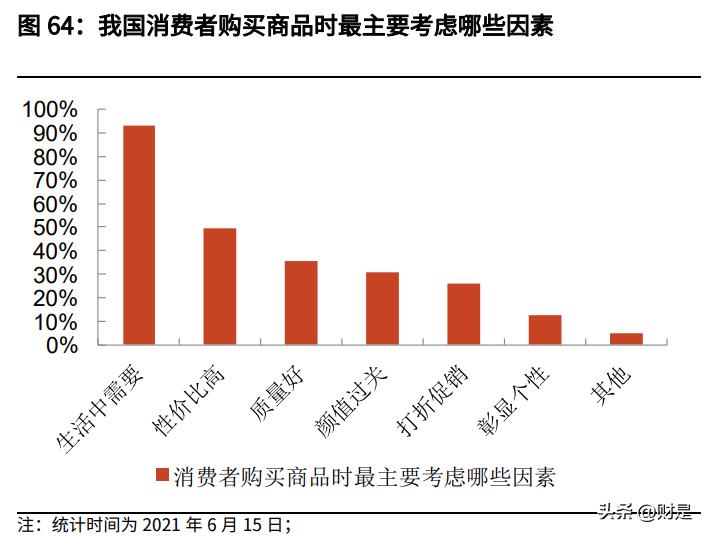

消费者青睐理性消费、趋于选择更具性价比的品牌。根据消费日报发布的“2021 年五大消费热词”,攒钱、平替、理性位列其中,近年来我国年轻消费群体的消 费观念日益成熟,消费逐渐趋于理性,冲动消费、大额消费的现象逐步减少。埃 森哲《2022 中国消费者洞察》显示疫情影响下,消费者消费观念更加克制、务 实,2021 年近八成的受访者“购买的大多数商品都会经常使用”、该比例相较 2017 年提高近两成。此外,CBNData《2021 青年消费调查报告》显示,我国 消费者购买商品时最主要考虑生活中需要、性价比高、质量好等因素。

4、纺织制造行业:短期存外需扰动,长期制造龙头优势不改

4.1、上半年出口增长平稳,下半年随外需回落增速放缓

纺织服装出口势头出现回落。2022 年 1~10 月纺织品、服装出口额累计分别同 比增长 6.90%、6.40%,其中 1~7 月我国纺织制造出口额整体呈稳健增长趋势, 8~10 月纺织品出口额单月同比增速逐月走弱,10 月纺织品、服装出口额分别同 比下滑 9.05%、16.93%。

4.2、近期多数国际品牌销售平淡、库存高企,外需走弱

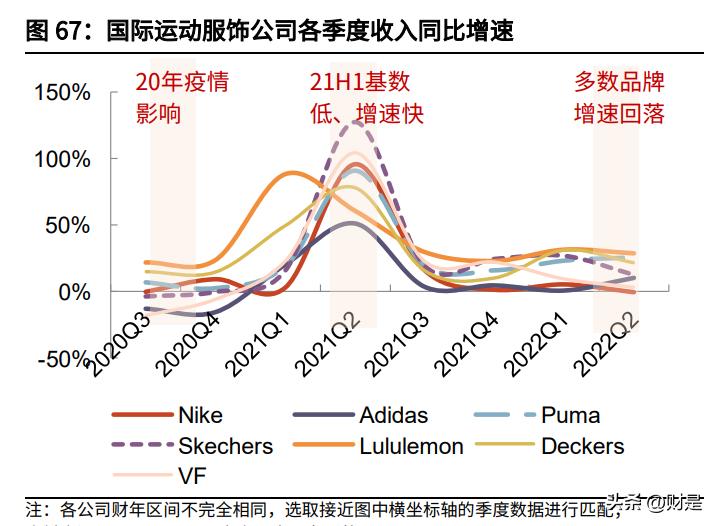

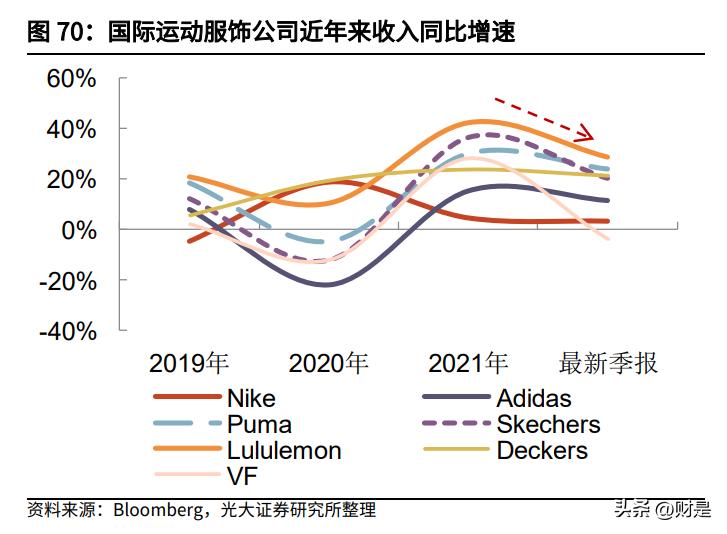

多数国际运动服饰公司近期销售表现平淡、库存高企,海外需求走弱。统计国际 运动服饰代表公司 2020 年下半年以来的各季度收入增速:2020 年在疫情影响 下收入出现下滑,2021 年上半年在疫情逐步受控以及低基数的背景下、收入增 速明显回升,2021 年下半年收入增速回归正常,进入 2022 年上半年多数公司 收入增速放缓。例如,按固定汇率计,Nike 公司在截至 8 月 31 日的最近两个季 度收入分别同比+3%、+10%,Adidas 公司在截至 9 月 30 日的最近两个季度收 入分别同比+4%、+4%。

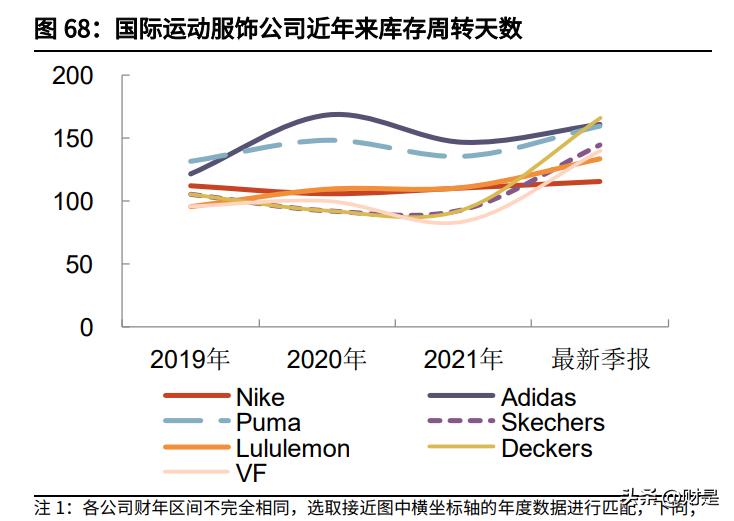

随着销售表现走弱,多数国际运动服饰公司库存高企、存货周转天数提升,整体 呈现库存同比增速提升、收入同比增速放缓趋势。例如,Nike 公司在截至 8 月 31 日的库存同比上涨 44%、最新季度 FY23Q1 收入按固定汇率计算同比增长 10%;Adidas 公司在截至 9 月 30 日的库存同比上涨 72%、最新季度 FY22Q3 收入按固定汇率计算同比增长 4%。总体来看,在外需走弱以及国际品牌库存高 企的背景下,以海外客户为主导的制造商下半年订单或有承压,我们期待后续随 着品牌端库存不断消化,制造商订单积极改善。

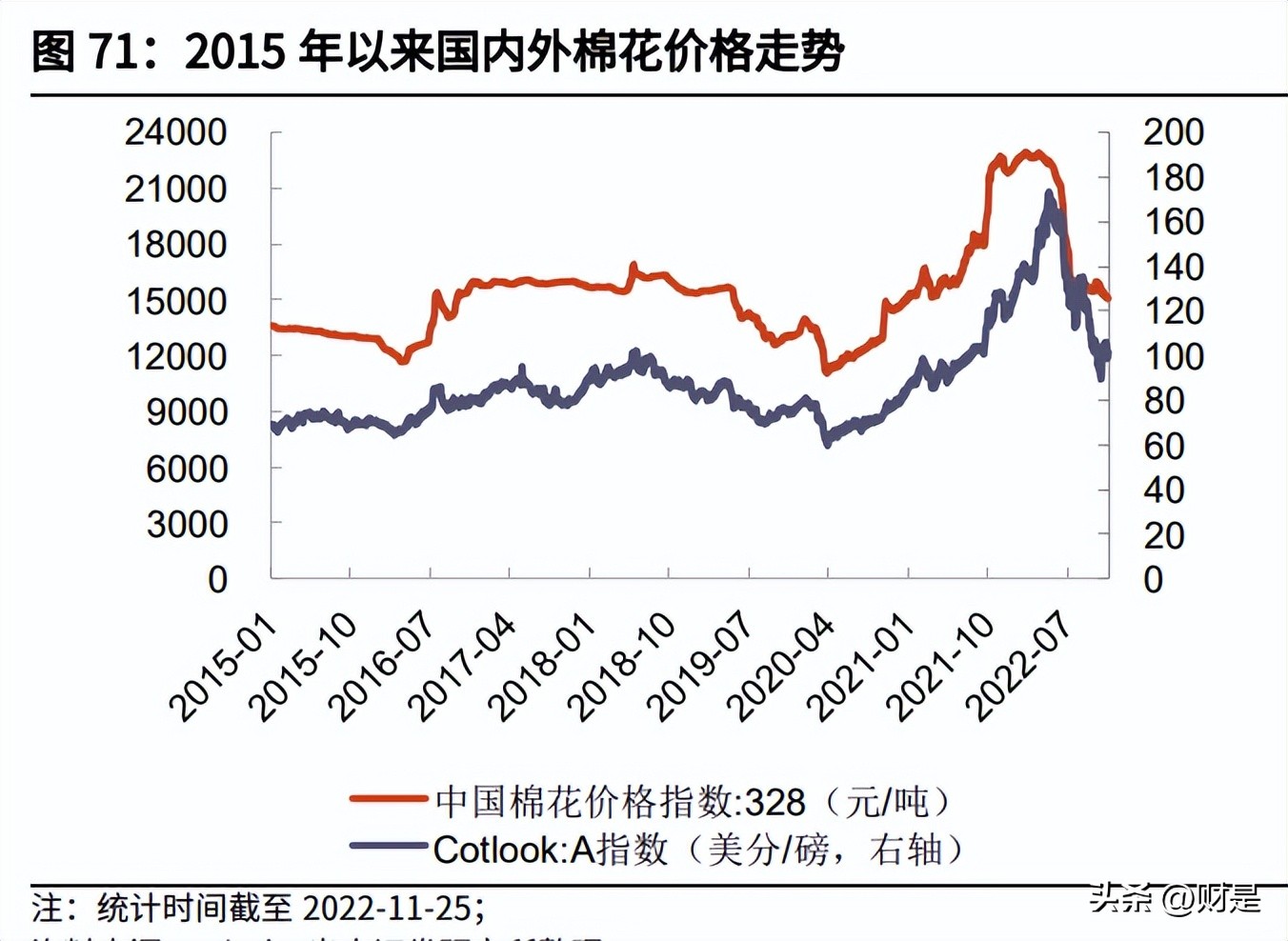

4.3、上半年内外棉高位震荡,6月以来棉价呈回落

棉花价格方面,2022 年 1~5 月国内外棉价呈高位震荡趋势,6 月以来受供需关 系影响有所回落。截至 2022 年 11 月 25 日国内 328 价格指数、国外 Cotlook A 价格指数同比分别-33.36%、-20.38%,较年初分别-32.03%、-18.95%。2022 年 11 月 25 日国内 328 价格指数、国外 Cotlook A 价格指数分别为 1.51 万元/ 吨、101.35 美分/磅。 与此同时,2022 年 6 月以来我国棉纱、坯布价格亦有所回落,截至 2022 年 11 月 28 日我国 32 支纯棉普梳纱、32 支纯棉斜纹布价格较年初分别累计-18.82%、 -29.21%。同时,据中国棉花网统计,6 月以来印度、越南、印度尼西亚棉纱价 格与我国棉纱价格呈现同步下跌趋势。

汇率方面,2022 年 5 月以来人民币兑美元汇率呈现贬值趋势,截至 2022 年 11 月 28 日,人民币兑美元汇率较年初累计贬值 12.26%、同比贬值 12.01%。人民 币贬值利好纺织制造企业出口收入增加以及毛利率提升。例如,鲁泰 A 出口业 务占比较大(2022 年上半年收入贡献为 66%),前三季度业绩逆势强劲增长, 收入和归母净利润分别同比增长 45.97%、181.58%,复盘来看,在 2020 年 9 月~2021 年 6 月人民币升值期间,其毛利率呈现下降趋势;在 2015 年 6 月~2016 年 3 月人民币贬值期间,其毛利率水平有所提升,且 2022 年前三季度受益于人 民币贬值等因素作用,鲁泰 A 毛利率同比提升 6.74PCT 至 26.04%,财务费用 率因汇兑收益增加也相应同比下降 4.63PCT。

5、高股息类标的提供稳健回报

2022年以来,国内外需求端均受到外部事件和不确定性干扰,未来纺织服装行 业表现仍需关注国内外宏观经济与整体的消费需求走势。在此背景下,高股息率 的股票具有一定防御属性、吸引力上升。我们梳理了申万和中信一级纺织服装行 业的个股2019~2021年的年平均股息率,其中从高到底排名前五的个股分别为江 南布衣、中国利郎、森马服饰、天虹纺织、奥康国际,2019~2021年的年平均股 息率均超过5%。

6、投资分析

下游品牌服饰方面,10 月社零数据走弱,近期各地疫情形势仍较严峻、阻挡了 线下客流和消费意愿的恢复进度,正值四季度冬装销售旺季,结合刚落幕的“双 11”电商大促情况,预计近期零售端仍较为疲软,期待在疫情防控逐步显效的 背景下行业销售进一步修复、盈利能力和库存亦得到改善,2023 年我们认为服 装作为典型可选品类将迎来需求反弹、同时在 2022 年低基数的背景下业绩端亦 有望迎来较大幅度的修复。我们继续建议从长期赛道和品牌力的角度,推荐估值 回调到位、零售流水端 Q3 顺利改善且复苏幅度领先于服装行业总体、细分品类 景气度持续相对较高、长期逻辑仍然明确的运动服饰龙头。

7、重点企业分析

7.1、安踏体育

公司为国产运动鞋服品牌龙头,旗下拥有主品牌安踏、FILA、SPRANDI、 DESCENTE、KOLON SPORT 等品牌,2022 年上半年安踏品牌、FILA、其他品 牌收入各占 52%、42%、7%。另外其亦通过合营公司持有 Amer sports、拥有 始祖鸟、Salomon 等品牌。上半年公司电商业务收入占比为 29%,线下门店方 面,截至 6 月末,安踏品牌(含儿童)、FILA、迪桑特、可隆门店数各为 9223 家、2021 家、182 家、153 家。 2022 年上半年实现营业收入 259.65 亿元人民币、同比增长 13.8%,归母净利 润(包括合营公司 AMER 影响)35.88 亿元、同比下滑 6.6%,不包括合营公司 影响的归母净利润为 37.66 亿元、同比下滑 10.0%。收入分品牌来看,安踏品 牌、FILA、其他品牌上半年收入分别同比+26.3%、-0.5%、+29.9%;分渠道来 看,电商业务上半年收入同比增长 20.6%,推算线下业务合计同比增长 11.3%。

利润率指标方面,上半年毛利率同比下降1.2PCT至62.0%;经营利润率同比下 降3.6PCT至22.3%;归母净利率(不包括AMER影响)同比下降3.8PCT至14.5%, 归母净利率(包括合营公司AMER影响)同比下降3.0PCT至13.8%。

零售流水方面,2022年单三季度公司旗下各品牌零售表现相较二季度均有改善, 单三季度安踏主品牌、FILA、其他品牌(迪桑特、可隆等)零售流水端分别同比 录得中单位数增长、10~15%增长、40~45%增长。 三季度在疫情反复、消费疲弱等外因扰动下,流水表现相较二季度改善、总体符 合公司预期。国庆假期后半段全国多地天气转冷带动秋冬季产品销售,各品牌在 假期期间流水均有增长。四季度“双十一”大促公司以流水作为首要目标,加大 库存消化力度、以期年底库存水平回归正常。“双十一”大促成绩方面,按成交 额排名,主品牌安踏、FILA在天猫平台运动户外类目中分别位列第3、2名,相 较去年同期排名分别下降1名、提升3名;在抖音平台分别位列第2、5名。

7.2、李宁

公司为国产运动鞋服龙头品牌,采取“单品牌、多品类、多渠道”的发展策略, 聚焦篮球、跑步、健身、羽毛球及运动生活五大核心品类。2022 年上半年公司 经销、直营店、电商收入各占 48%、23%、29%,截至 6 月末,公司线下总门 店数共计 7112 家,其中李宁品牌、李宁 YOUNG 品牌分别为 5937 家、1175 家; 李宁品牌再细分来看,零售、经销门店分别为 1265 家、4672 家。

2022 年上半年公司实现营业收入 124.09 亿元人民币、同比增长 21.7%,归母 净利润 21.89 亿元、同比增长 11.6%。分品类来看,上半年收入中鞋类、服装、 器材及配件各占 55%、40%、6%,收入分别同比+47.1%、-3.1%、+37.4%。 分渠道来看,上半年经销、直营店、电商收入分别同比+28.5%、+10.8%、+19.2%。 其中直营收入增速放缓主要系上半年受上海、深圳等多个大城市疫情影响,以布 局都市为主的直营渠道经营受到冲击;经销收入增速较快主要系经销商订货量增 加,同时随着二季度后期疫情的恢复,公司向渠道布局新品以加快促进流水恢复; 电商渠道增长保持良好态势。

零售流水方面,2022 年单三季度总零售流水(不含李宁 Young)同比增长 10~20%中段、各渠道环比二季度表现均有改善,其中线下实现 10~20%中段增 长、相比 Q2 的下滑已转正,线下再分渠道来看,零售及批发分别同比增长 20~25%、10~20%低段;另外,电商实现 20~30%中段增长,较 Q2 的个位数 增长提速。 “双十一”大促期间李宁品牌在运动品牌中名次靠前,按成交额排名,其在天猫 平台运动户外类目中排名第 4 名、相较去年同期排名下降 1 名;在抖音平台位 列第 3 名。我们长期继续看好公司作为我国运动鞋服龙头,受益于政策推动以及 国潮消费趋势和高景气运动鞋服赛道,持续深耕各品类的专业产品、强化市场份 额。

7.3、特步国际

公司为国内领先的多品牌体育用品公司,旗下拥有大众运动品牌特步,以及时尚 运动品牌盖世威和帕拉丁、专业运动品牌索康尼和迈乐。上半年大众运动、时尚 运动、专业运动收入占比分别为 86%、11%、3%。截至 22 年 6 月末,大众运 动中特步主品牌门店数共计 6251 家,特步儿童门店数共计 1480 家;时尚运动 品牌盖世威、帕拉丁在亚太区分别拥有 50 家、71 家直营店;专业运动品牌索康 尼、迈乐在国内门店数分别为 46 家、7 家。 2022 年上半年公司实现营业收入 56.84 亿元人民币、同比增长 37.5%,归母净 利润 5.90 亿元、同比增长 38.4%。分品牌来看,上半年大众运动、时尚运动、 专业运动收入分别同比增长 36.2%、36.3%、106.4%,其中大众运动中特步儿 童表现亮眼、收入同比增长 83.7%。

零售流水方面,22Q3 特步主品牌零售流水(包括线上线下全渠道)同比增长 20~25%,环比 22Q2 的中双位数增长明显改善。其中电商及童装业务增长强劲, 22Q3 流水分别同比增长超 30%、50%左右。 四季度“双十一”大促期间特步主品牌以去库存为主要目标,以使得总体库存水 平回归健康。从“双十一”大促成绩来看,公司总体线上全渠道累计成交额为 9.1 亿元、同比增长约 30%,其中特步主品牌累计成交额为 7.9 亿元、同比增长 23%,特步儿童同比增长 37%,小品牌方面索康尼、迈乐、帕拉丁分别同比增 长 95%、184%、53%。此外,按成交额排名,“双十一”大促期间特步主品牌 亦位列天猫运动户外类目第 9 名、抖音第 10 名。

7.4、比音勒芬

公司坚持高端时尚运动鞋服品牌定位,实施多品牌发展战略,目前旗下拥有比音 勒芬和威尼斯狂欢节品牌。比音勒芬品牌定位于高尔夫运动和时尚休闲生活相结 合的细分市场;威尼斯狂欢节品牌定位于度假旅游服饰蓝海市场。2022 年上半 年公司电商、直营、加盟收入占比分别为 6%、73%、21%,截至 6 月末,公司 拥有 1125 家终端销售门店,其中直营店 544 家、加盟店 581 家。 2022 年前三季度公司实现营业收入 22.25 亿元、同比增长 13.02%,归母净利 润 5.73 亿元、同比增长 24.93%,扣非净利润 5.34 亿元、同比增长 24.67%。 分季度来看,22Q1~22Q3 公司单季度收入分别同比+30.16%、-14.33%、 +20.10%,归母净利润分别同比+41.29%、-13.40%、+30.42%。22Q2 受疫情 影响公司业绩出现下滑,22Q3 随着疫情逐步受控,公司业绩展现出较强的复苏 势头、同比实现较快增长。

三季度在国内部分地区仍有疫情反复影响以及消费整体需求偏疲弱的背景下,公 司虽然以线下渠道销售为主(22H1 线下收入占 94%),但收入、归母净利润逆 势实现较快增长。公司作为高端运动时尚休闲龙头、所处赛道景气度较高,定位 精英人群,客群黏性高、需求受疫情影响相对较小,整体经营韧性突出。回顾 2020 年,一季度疫情影响较严重,但公司于 20Q2 收入便恢复了 27%的快速增 长;22 年从三季报来看,公司亦呈现了较早且强劲的复苏势头。 2022 年上半年疫情背景下公司仍净拓店 25 家,期待下半年疫情缓解背景下公司 扩张加速,且疫情加速经营不佳的中小品牌、国际品牌出清,公司品牌力突出、 业绩韧性强,在渠道中的议价能力亦有望增强、提高渠道质量。另外,公司在机 场及高铁站均有门店布局,随着疫后出行逐步修复,线下销售仍可期待进一步复 苏。

7.5、罗莱生活

公司聚焦以床上用品为主的家纺业务,集研发、设计、生产、销售于一体,覆盖 高端市场(廊湾、莱克星顿、内野)、中高端市场(罗莱、罗莱儿童)和大众消 费市场(乐蜗LOVO、恐龙)的多品牌产品。上半年公司家纺主业、家具(美国 LEXINGTON)收入分别占比76%、24%,其中家纺主业线上、直营、加盟、其 他渠道收入占公司总收入的比重各为26%、6%、34%、10%。截至6月末,公 司门店合计2518家,其中直营、加盟门店各为268家、2250家。 公司 2022 年前三季度实现营业收入 37.18 亿元、同比下滑 7.01%,归母净利润 3.92 亿元、同比下滑 20.18%,扣非净利润 3.69 亿元、同比下滑 20.30%。分季 度来看,22Q1~22Q3 公司单季度收入分别同比-2.49%、-9.20%、-9.27%,归 母净利润分别同比-12.81%、-36.32%、-18.94%。22Q3 收入端下滑主要受国内 疫情反复影响,但利润端降幅较 Q2 已有所收窄。

收入增长拆分来看,单三季度收入下滑主要来自国内家纺业务,美国家具业务收 入为小幅下滑。国内家纺业务再分渠道来看,线上收入同比单位数下滑,线下收 入同比双位数下滑,其中直营业务 8 月以来受到部分一二线城市疫情封控影响、 同比下滑;加盟业务下滑幅度相对较小;团购业务受客户订单量减少影响同比下 滑。 前三季度公司业绩受到疫情不利影响,虽然公司收入同比下滑、但加盟商端零售 额仍有一定增长。外部不确定环境下公司坚定执行战略规划,保持稳定的开店速 度、积极抢占市场份额,单三季度公司新开门店数量达 100 家左右、与上半年 新开店数量持平,预计四季度将继续保持扩张节奏。

7.6、波司登

公司专注羽绒服领域,旗下羽绒服品牌包括波司登、雪中飞、冰洁等,其中波司 登品牌羽绒服连续 27 年全国销量遥遥领先。截至 2022 年 9 月末的 2022/2023 上半财年业绩,实现营业收入 61.80 亿元、同比增 14.1%,归母净利润 7.34 亿 元、同比增 15.0%。 分业务来看,2022/23 上半财年公司主业品牌羽绒服、贴牌加工、女装、多元化 服装收入占比分别为 62.4%、30.7%、5.5%、1.4%,收入分别同比+10.2%、 +32.7%、-18.3%、+22.2%。其中贴牌加工业务收入增速较快主要系现有客户订 单稳定增长、新增客户订单揽入贡献;女装业务收入下滑主要系疫情影响所致。

占主导的品牌羽绒服业务再拆分:1)按品牌,主品牌波司登、雪中飞、冰洁、 其他收入占品牌羽绒服业务的比重分别为 91.3%、4.5%、1.0%、3.2%,收入分 别同比+8.2%、+29.4%、+11.0%、+61.2%。其中主品牌波司登在疫情干扰下 增长稳健,小品牌发展存在亮点,雪中飞实现较快增长主要系其持续发力线上业 务贡献,冰洁实现稳健增长主要系大力收缩线下代理、转型发展线上渠道,并快 速调整产品布局、定位高性价比羽绒服贡献。 2)按渠道,自营、批发、其他(系羽绒服产品相关原材料销售等)收入占品牌 羽绒服业务的比重分别为 31.6%、65.2%、3.2%,收入分别同比+3.0%、+12.2%、 +61.2%。

3)分线上线下来看,公司全品牌线上销售收入约为 9.16 亿元、同比增 29.6%, 其中品牌羽绒服线上渠道实现收入 8.72 亿元、同比增 32.0%,在羽绒服业务收 入中占比达到 22.6%;女装业务线上收入 0.42 亿元、同比增 1.4%,在女装业 务中占比达到 12.4%。推算品牌羽绒服业务线下销售同比增约 5%。4)线下门店方面,截至 2022 年 9 月末公司羽绒服业务共拥有门店 3670 家、较 2022 年 3 月末净减少 139 家(-3.6%);其中分经营模式来看,自营和经销门 店分别为 1563 家(-9.4%)、2107 家(+1.2%);分品牌来看,波司登、雪中 飞、冰洁品牌门店分别为 3390 家(-2.7%)、277 家(+0.7%)、3 家(-94.0%)。

7.7、华利集团

公司是全球领先的运动鞋专业制造商,主要为 Nike、Converse、Vans、Puma、 UGG、Columbia、Under Armour、HOKA ONE ONE 等全球知名运动品牌提供 开发设计与制造服务,主要产品包括运动休闲鞋、户外靴鞋、运动凉鞋/拖鞋等。 2022 年前三季度公司实现营业收入 153.74 亿元、同比增长 21.68%,归母净利 润 24.46 亿元、同比增长 22.46%,扣非净利润 24.03 亿元、同比增长 20.32%。 由于公司业务主要是以美元报价和结算,合并报表以人民币计价,扣除人民币对 美元汇率变动的影响后,2022 年前三季度营业收入同比增长 18.54%,净利润 同比增长 19.29%。

分季度来看,22Q1~22Q3 公司单季度收入分别同比增长 11.39%、28.55%、 23.33%,Q3 收入增速较 Q2 略有放缓、但仍保持了理想水平,归母净利润分别 同比增长 12.40%、27.99%、25.07%。另外公司 22Q1~22Q3 归母净利率分别 为 15.72%、15.82%、16.14%,保持平稳向好趋势。 品牌客户方面,前三季度前五大客户收入合计占比为 92%、同比下降 1PCT,主 要系新客户如 On、新百伦、亚瑟士占比上升,前五大客户合计收入同比+20% (人民币口径,下同),收入占比分别为 38%、20%、18%、10%、6%,其中 第一大客户收入增长超过 30%、Q3 增长提速、占比进一步提升;客户四、五随 着公司产能分配增加、其增速 Q3 亦有提升。

分量价来看,前三季度公司销售运动鞋 1.69 亿双、同比增长 9.99%,美元单价 同比提升近 8%。结合上半年量价同比分别 13%、近 7%的增长,单三季度销量 增速有所放缓、单价增速提升,主要与公司产品结构变化、部分运动鞋生产的复 杂程度上升有关。 2022 年以来公司各季度业绩实现稳健增长,老客户市场份额不断巩固提升,新 客户亦在积极拓展、未来有望实现放量。同时公司积极推进产能扩张,预计明年 上半年越南、印尼地区将有新工厂投产,贡献产能增量。短期部分品牌客户库存 高企、存在清库存动作,以及在欧美通胀影响下海外需求存在不确定性,公司订 单或将受到扰动;同时公司正处于新品牌磨合期、新工厂产能爬坡期,毛利率端 预计将维持平稳。

7.8、申洲国际

公司为全球最大的纵向一体化针织服装制造商之一,系国际一流服装品牌耐克、 阿迪达斯、优衣库、PUMA 的核心供应商。2022 年上半年公司实现营业收入 135.93 亿元人民币、同比增长 19.6%;归母净利润 23.67 亿元、同比增长 6.3% 好于我们预期。 公司收入上半年实现较快增长主要来自:柬埔寨及越南产能扩张贡献以及客户需 求增长;原材料价格上升带动产品单价提升,分拆量价来看,上半年销量、人民 币单价分别同比+13%、+6.6%。

公司上半年归母净利润同比增长主要来自汇兑收益贡献,上半年产生汇兑收益共 计 6.17 亿元、而去年同期为汇兑亏损。如果剔除政府补助以及汇兑损益影响, 上半年公司净利润同比下滑约 25.5%。利润端同比下滑主要系上半年成本上涨 以及宁波工厂因疫情影响停产、费用刚性,致使毛利率同比下降 7.1PCT。 分品类来看,上半年收入中运动类、休闲类、内衣类、其他针织品(包含口罩等) 各占 78.6%、15.4%、4.5%、1.5%,收入分别同比+32.4%、-5.4%、-22.0%、 -33.1%。其中运动类产品增长主要由于欧洲和美国市场运动类服装订单需求上 升;休闲类产品下滑主要由于中国和日本市场休闲类服装需求下降所致;内衣类 产品下滑主要由于日本市场的内衣采购需求下降所致;其他针织品下滑主要系口 罩收入减少所致。

分地区来看,上半年国内销售占收入的 23.7%、收入同比-2.5%,主要由于国际 品牌在我国市场的订单需求下降。国外市场中欧洲、美国、日本、其他市场各占 总收入的 24.5%、20.0%、12.0%、19.8%,收入分别同比+55.3%、+54.6%、 -18.9%、+25.1%。其他市场销售同比较快增长主要系销往澳大利亚、墨西哥等 市场的运动类服装增加贡献。 公司前四大客户(Nike/Adidas/彪马/优衣库)上半年收入占比为 82.8%、同比 下降 1.0PCT,收入合计同比增长约 18%,其中 Nike、彪马、adidas 增速较高, 优衣库略下滑;国内品牌收入占比为 9.3%、相较去年同期的 5.7%有明显提升, 主要系安踏/李宁/特步增速较快贡献。

7.9、伟星股份

公司是国内综合规模最大、品类最齐全的服饰辅料企业,专业从事钮扣、拉链、 金属制品、塑胶制品、织带、绳带和标牌等服装及箱包辅料产品的研发、生产与 销售。2022 年上半年分产品来看,公司钮扣、拉链、其他服饰辅料、其他业务 收入各占总收入的比重为 39%、57%、3%、2%;分地区来看,公司国内、国 际业务收入各占总收入的的比重为 71%、29%;分产能来看,公司国内、国外 产能占比为 85%、15%。

公司 2022 年前三季度实现营业收入 28.18 亿元、同比增长 18.88%,归母净利 润 5.20 亿元、同比增长 30.31%,扣非净利润 5.03 亿元、同比增长 29.55%。 分季度来看,22Q1~22Q3 公司单季度营业收入分别同比增长 33.58%、17.42%、 11.46%,归母净利润分别同比增长 45.13%、28.65%、28.17%,收入端增速环 比放缓主要系 Q3 受疫情影响国内外下游服装消费需求疲软,以及行业去库存现 象较为普遍,公司需求相应受到影响所致。

收入分地区来看,单三季度国际业务增速快于国内,主要系国际业务基数相对较 低、且公司国际化战略亦在持续推进、着力扩张,国内销售受行业低迷和去库存 影响、压力相对更大;分业务来看,拉链增速快于钮扣,主要系拉链应用场景更 加广泛、市场空间更大。 公司于 2022 年 11 月 22 日发布非公开发行股票预案,拟向不超过 35 名特定投 资者非公开发行不超过 3.11 亿股股票,募集资金不超过 12 亿元,募集资金将用 于“年产 9.7 亿米高档拉链配套织带搬迁及服饰辅料技改项目(一期)”、“年 产 2.2 亿米高档拉链扩建项目”、“越南服装辅料生产项目”以及补充流动资金, 募集资金拟投金额分别为 4.20 亿元、3.06 亿元、3.24 亿元、1.50 亿元。

此次定增通过扩充拉链产品产能、发力布局拉链配套织带等品类,有利于公司提 升在高端拉链市场的竞争力,并有利于公司提高智能化水平、加快公司生产响应 速度、强化快反优势、推进绿色工厂,进而提升公司综合竞争实力。另外越南产 能加速布局有助于对接海外源头品牌客户需求,继续深化全球化战略,持续提升 品牌全球影响力。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】「链接」

1

1